软板厂国产大硅片厚积薄发,产销两旺业绩稳步提升!

软板厂了解到,硅片是集成电路最重要的基础材料,处于集成电路产业链的前端,在集成电路芯片制造材料中占比达30%以上。硅材料产业起源于美国,而后随着产业转移,被韩国三星集团、日本索尼等公司快速发展应用。

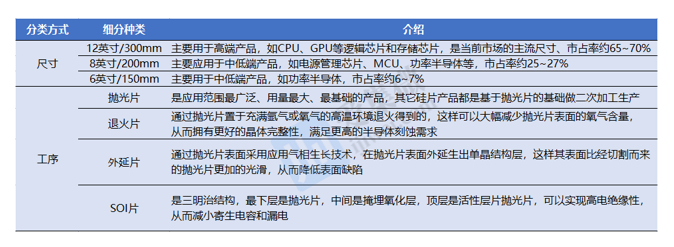

当前,8英寸、12英寸硅片占据90%以上的市场份额,12英寸硅片市场占有率不断提升。硅片尺寸的提升提高了硅片的利用率,但6英寸和8英寸晶圆制造产线大部分建设时间较早,设备折旧已经完毕,芯片制造成本偏低,综合成本具有一定优势,未来仍会是各尺寸硅片市场共存的状态。

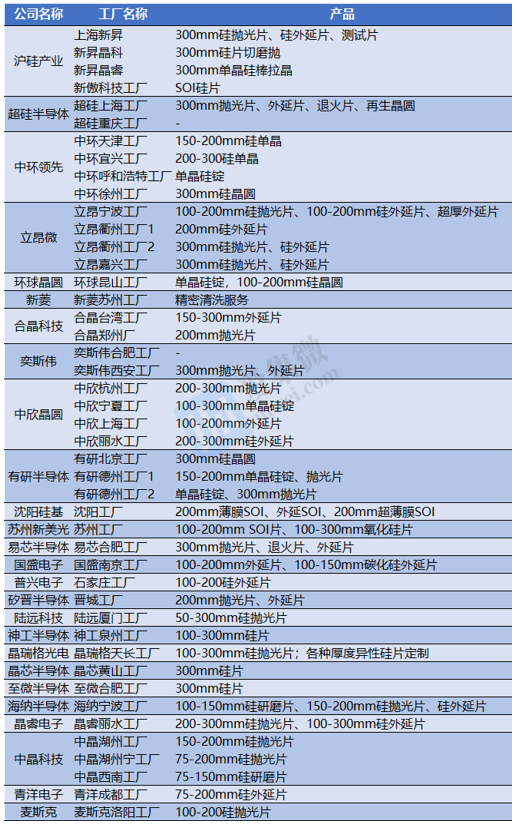

线路板厂了解到,最近几年来,全球半导体硅片供应始终处于紧张局面,为了抢占市场,全球主要硅片厂商也开始积极扩充产能,并且90%的硅片产出分布于亚太地区,其中日本企业的硅材料供应能力占全球比例过半。在新建产能方面,日本胜高科技株式会社宣布斥资2297亿日元建设新厂,估算产能500,000片/月;德国世创电子材料股份公司新增硅片产能坐落于新加坡工厂,估算产能300,000片/月;台湾环球晶圆股份有限公司收购德国世创失败后,计划在美国德州和意大利扩充和新建产能,最高产能超1,200,000片/月;韩国SK集团宣布3年内投资1.05亿韩元扩建硅片厂,估算产能为250,000片/月。

FPC厂了解到,国内半导体产业投融资环境持续改善,半导体硅片市场需求随着下游芯片厂的扩产而持续增加。2018年我国半导体硅片市场规模为172.1亿元,2021年达到了250亿元。根据测算,2021年我国半导体硅片市场仍然有130亿元依赖进口,国产替代空间巨大。

ps:部分图片来源于网络,如有侵权,请联系我们删除

推荐深联新闻

- 深联电路荣膺2024年度“绿色制造与环保优秀企业”称号

- 珠海深联招聘专场,它来啦!

- 电池 FPC:电子设备供电连接的柔性基石

- 当 PCB 厂遇上 AI:是挑战,还是开启 “智能电路” 新赛道的钥匙?

- 解码线路板厂精密工艺:如何将基板雕琢成电子设备 “心脏”?

- 探秘汽车智能座舱线路板:复杂电路如何适配多变需求?

- 5G 时代,HDI 面临哪些关键挑战与发展机遇?

- 手机无线充软板,如何为便捷充电 “搭桥铺路”?

- 汽车激光雷达线路板为何需要耐极端温度?普通 PCB 为何无法替代?

- PI 基材为何仍是柔性电路板的主流选择?

总共 - 条评论【我要评论】