FPC供给端

规模+技术打造行业壁垒,国产替代渐入佳境

2021年全球 柔性电路板FPC市场规模182 亿美元,预 2025 年将达到 287 亿美元,年均复合增 速12.06%。

从竞争格局上看,2019年全球 Top3 FPC 厂商分别为旗胜、鹏鼎和住友,共 计占据FPC市场60.5%的份额,市场集中度较高。近年来,随着下游终端产品更新换代加速及其品牌集中度日益提高,对 FPC 厂商大批量生产能力和技术研发能力提出更高的要求,头部 FPC 厂商凭借已有的技术和规模优势,积极进行技术研发和产能扩充,实现营收规模的新一轮扩张,通过筑高行业壁垒,巩固竞争中的优势地位,进一步提高了 行业市场集中度。FPC 厂商大型化、集中化的趋势日趋明显,行业步入寡头竞争阶段。

资金及客户渠道,构成FPC行业准入门槛

由于行业步入寡头竞争阶段,所以对于FPC新进企业,资金及客户的准入门槛拔高。

从资金准入门槛来看:

FPC行业作为资本密集型行业,前期投入和持续经营对企业资金实力的要求高,当前新建一条年产能百万平方米以上的印制电路板生产线至少需投入数亿元;同时,为保持产品的持续竞争力, 厂商还必须不断对生产设备及工艺进行升级改造,并保持较高的研发投入,以紧跟行业更迭步伐;此外,FPC 制造商还需要在下游客户的生产集中地区建厂布局以保持其快速 供货和交付能力。

从客户准入门槛来看:

电子产品制造商选择 FPC 供应商时,一般需经过 1-3 季度长时间的严格认证考核,并且双方在形成合作关系的基础上,也是采用逐步加大订单及供应量的方式进行合作。此外,一旦形成长期稳定的合作关系,不会轻易启用新的 FPC 供应商,形成较高的客户认可壁垒。

提升供应链安全,国产替代渐入佳境

FPC行业是全球充分竞争的行业,日本、韩国、中国台湾承接欧美国家的 FPC产业转移迅速成长,目前在 FPC 行业占据主导地位。

由于国内FPC企业起步较晚,目前综合竞争力与国际领先企业相比还存在一定差距,但近年来东山精密、弘信电子、传艺科技、上达电子等本土 FPC 企业发展迅速,不断缩短与国外企业规模及技术实力等方面的差距。

海外PCB厂商产能收紧,国内厂商份额快速提升

FPC 是 PCB 的重要构成,从 PCB 的 总量转移亦可见 FPC 产业转移趋势的动向。日韩PCB企业最早布局 FPC 产品,苹果业务占比较高。

2016年苹果手机销量增速放缓后,日韩厂商开始谨慎对待 FPC 板块资本开 支,产品更新迭代速度变慢,竞争力逐渐下降。

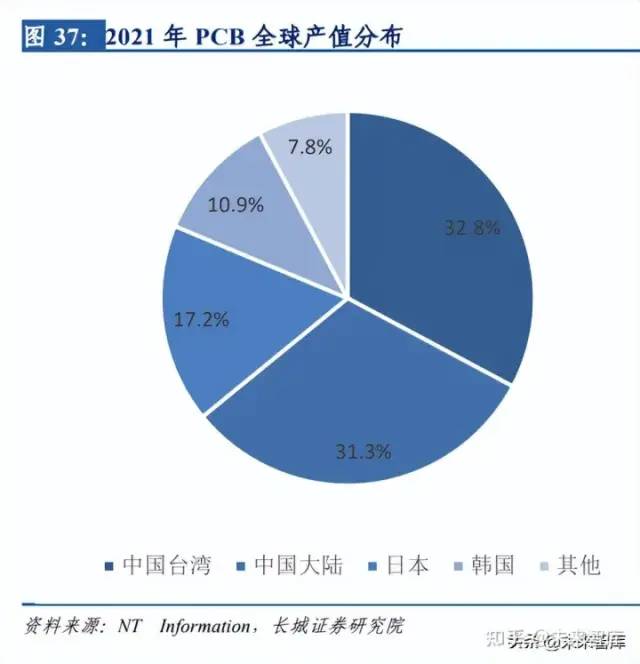

2018年PCB全球产值分布中,日本企业位居第一,占比为 37%;中国大陆位居第四,占比仅为 16%;而在2021年的PCB 产值分布中,中国台湾32.8%的占比位居第一,中国大陆排名上升第二,占比至31.3%,日本的产值占比下降至17.2%,降幅超过一半,50%,中国大陆PCB产值及其在全球的占比快速提升。

国内FPC企业加强产业链合作,提升供应链安全性

上游

原材料方面,FCCL是生产 FPC 最重要的基材,占比40%,FPC的所有加工工序均是在 FCCL 上完成的。全球 FCCL 产能中国大陆占比为 21%,位列第三,FPC企业逐步实现在 FPC 上游原材料领域的国产替代,掌握 FCCL 生产的主动权,并通过稳定的供给减小 FPC 价格的波动,增强国产化供应的稳定性。

中下游

以弘信电子为例,公司通过与京东方、深天马和欧菲光及联想等大型模组 厂商和终端手机厂商合作,建立了稳定的业务关系。

伴随中国 FPC 软板产业链配套的进一步完善、技术水平的稳步提高以及产能规模的不断提升,内资 FPC 企业有能力满足新能源 汽车与新兴消费电子产品对于 FPC 的需求,国内 FPC 企业竞争力将持续增强,市场份额也将随之增加。

消费电子为 FPC 产业链国产化提供先机

汽车电子切入国产 FPC 产业链时机已到。国内 FPC 龙头厂商营业收入已达亿级规模,通过募投项目扩大产能,提高 FPC 国产化程度。